Nachhaltigkeit in der IT wird zunehmend durch gesetzliche Vorgaben geprägt. Insbesondere die Corporate Sustainability Reporting Directive (CSRD) und die European Sustainability Reporting Standards (ESRS) setzen neue Maßstäbe für Unternehmen in Europa. Diese Regelwerke verpflichten immer mehr Unternehmen, umfassende Nachhaltigkeitsberichte zu erstellen und Nachhaltigkeitsstrategien in ihre IT-Prozesse zu integrieren. Doch welche Auswirkungen haben die jüngsten regulatorischen Entwicklungen konkret auf Unternehmen? Und welche neuen Anforderungen ergeben sich durch die Änderungen der Richtlinien?

Die CSRD: Erweiterte Berichtspflichten und neue Fristen

Die CSRD ist die Weiterentwicklung der bisherigen Non-Financial Reporting Directive (NFRD) und erweitert den Kreis der berichtspflichtigen Unternehmen erheblich. Während bislang nur große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitern betroffen waren, galt die CSRD bislang für alle großen Unternehmen sowie kapitalmarktorientierte KMU. Die jüngsten Änderungen im Rahmen des ersten Omnibus-Pakets der EU-Kommission bringen jedoch eine Anpassung der Fristen und Schwellenwerte.

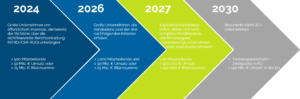

Unternehmen sind ab folgenden Zeitpunkten berichtspflichtig:

- 2025: Unternehmen, die bereits unter die NFRD fallen, müssen für das Geschäftsjahr 2024 berichten.

- 2027: Unternehmen mit mehr als 1.000 Mitarbeitenden und entweder mehr als 50 Millionen Euro Umsatz oder mehr als 25 Millionen Euro Bilanzsumme müssen für das Geschäftsjahr 2026 berichten. Dies reduziert den Kreis der berichtspflichtigen Unternehmen um rund 80 %.

- 2028: Kapitalmarktorientierte KMU sowie bestimmte Banken und Versicherungen müssen erstmals einen Nachhaltigkeitsbericht für das Jahr 2027 erstellen.

- 2030: Nicht-EU-Unternehmen mit Tochtergesellschaften oder Niederlassungen in der EU, die bestimmte Umsatzgrenzen überschreiten, müssen für das Geschäftsjahr 2029 berichten.

Zusätzlich wurden die Berichtspflichten für Unternehmen der zweiten und dritten Welle um zwei Jahre verschoben, und KMU werden entlastet, indem sie nicht mehr verpflichtet sind, alle Informationen für die Zwecke der CSRD-Erhebungen bereitzustellen. Zudem wurden 25 % der Datenpunkte gestrichen, sektorbezogene Standards entfernt und die geplante Einführung der „Reasonable Assurance“ durch eine weiterhin geltende „Limited Assurance“ ersetzt.

ESRS – Einheitliche Standards für die Nachhaltigkeitsberichterstattung

Die ESRS stellen die Rahmenbedingungen für die Umsetzung der CSRD dar. Unternehmen müssen ihre Nachhaltigkeitsstrategie strukturiert darlegen und Kennzahlen zu Energieverbrauch, CO2-Emissionen und Ressourcenverbrauch offenlegen. Besonders relevant für die IT-Branche sind die Vorgaben zur Energieeffizienz von Rechenzentren, zur Nutzung erneuerbarer Energien sowie zur Kreislaufwirtschaft von IT-Hardware. Unternehmen müssen aufzeigen, wie sie den Energieverbrauch ihrer IT-Infrastruktur senken, nachhaltige Hardware einsetzen und Klimaneutralitätsziele verfolgen. Darüber hinaus wird eine verstärkte Transparenz innerhalb der IT-Lieferketten gefordert, um Nachhaltigkeitsrisiken frühzeitig zu identifizieren und zu minimieren. Zusätzlich wurde die Berichtspflicht für Zulieferer in der Wertschöpfungskette durch einen freiwilligen Standard (VSME) reduziert, um KMU zu entlasten.

Geplante Anpassungen der CSDDD (europäische Lieferkettenrichtlinie)

Neben den CSRD-Entlastungen plant die EU-Kommission im Rahmen des Omnibus-Pakets auch Erleichterungen bei der Corporate Sustainability Due Diligence Directive (CSDDD):

- Unternehmen müssen nur noch die direkten Geschäftspartner und nicht mehr die gesamte Lieferkette überprüfen.

- Kleinere Zulieferer mit weniger als 500 Mitarbeitenden sind nicht mehr zur Bereitstellung von Informationen verpflichtet.

- Die Pflicht zur Vertragsbeendigung bei schwerwiegenden Verstoßen entfällt.

- Stakeholder-Einbeziehungen werden auf direkt Betroffene und deren Vertreter reduziert.

- Der Pflicht zur Überwachung wird von jährlich auf alle fünf Jahre gelockert.

- Unternehmen müssen zwar Klimaplan-Maßnahmen definieren, aber nicht mehr verpflichtend umsetzen.

- Sanktionen und Haftungsregeln werden den Mitgliedsstaaten zur individuellen Regelung überlassen.

- Der Start der CSDDD wird von 2027 auf 2028 verschoben.

- Geldstrafen sind nicht mehr an den weltweiten Umsatz gekoppelt, sondern liegen im Ermessen der Mitgliedsstaaten.

- Die EU-weite zivilrechtliche Haftung wird abgeschafft, stattdessen gelten nationale Regelungen.

Diese Änderungen bedeuten eine erhebliche Entlastung für Unternehmen, insbesondere mittelständische Betriebe und Zulieferer.

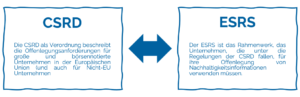

Das Zusammenspiel von CSRD und ESRS

Die CSRD legt den regulatorischen Rahmen für die Offenlegungspflichten von Unternehmen in der Europäischen Union sowie für bestimmte Nicht-EU-Unternehmen fest. Sie beantwortet grundlegende Fragen wie das „Warum“, „Wer“ und „Wann“ der Nachhaltigkeitsberichterstattung. Die Einführung der CSRD erfolgte, um bestehende Defizite in der bisherigen Non-Financial Reporting Directive (NFRD) zu beheben und die Transparenz in der Nachhaltigkeitsberichterstattung zu erhöhen. Die Regelung betrifft schätzungsweise 50.000 europäische und rund 10.000 nicht-europäische Unternehmen, die ab einem bestimmten Zeitpunkt schrittweise berichtspflichtig werden

Der ESRS hingegen stellt das inhaltliche Gerüst für die Umsetzung dieser Berichterstattung bereit. Er definiert das „Wie“ und „Was“ und gibt detaillierte Vorgaben dazu, welche Informationen Unternehmen offenlegen müssen, auf welche Weise diese identifiziert werden und in welchem Format sie bereitgestellt werden sollen. Der ESRS deckt dabei alle drei ESG-Dimensionen – Umwelt (E), Soziales (S) und Governance (G) – ab und wird künftig um sektorspezifische Standards ergänzt.

Während die CSRD die Verpflichtung zur Nachhaltigkeitsberichterstattung etabliert, bietet der ESRS die konkrete Anleitung, wie Unternehmen diese Berichte standardisiert und vergleichbar gestalten können. Die enge Verknüpfung beider Regelwerke macht es für Unternehmen unerlässlich, sich intensiv mit beiden Aspekten auseinanderzusetzen, um ihre Nachhaltigkeitsstrategie gesetzeskonform umzusetzen.

Das Energieeffizienzgesetz in Deutschland

Ein weiterer wichtiger regulatorischer Rahmen für nachhaltige IT in Deutschland ist das Energieeffizienzgesetz (EnEfG). Dieses Gesetz, das darauf abzielt, den Energieverbrauch von Unternehmen erheblich zu reduzieren, setzt insbesondere für Rechenzentren und energieintensive IT-Infrastrukturen neue Maßstäbe. Es verpflichtet große Unternehmen, Energieeffizienzmaßnahmen zu ergreifen und ihre Energieverbräuche kontinuierlich zu optimieren. Rechenzentren müssen zudem Mindestanforderungen an die Energieeffizienz erfüllen, was auch eine verstärkte Nutzung erneuerbarer Energien umfasst. Ein detaillierter Überblick über die Anforderungen und Auswirkungen des Gesetzes findet sich in unserem Beitrag Ökologische Nachhaltigkeit von Rechenzentren sichtbar machen – Rewion IT-Beratung & Services.

Auswirkungen auf Unternehmen und IT-Abteilungen

Die neuen Berichtspflichten erfordern eine enge Verzahnung von IT und Nachhaltigkeitsstrategie. IT-Abteilungen müssen zukünftig detaillierte Daten zu Energieverbrauch, Rechenzentrumsbetrieb und CO2-Emissionen erfassen und in die Unternehmensberichterstattung einfließen lassen. Das bedeutet nicht nur eine technische Herausforderung, sondern auch eine strategische Neuausrichtung. Unternehmen investieren zunehmend in nachhaltige IT-Infrastrukturen, indem sie auf energieeffiziente Rechenzentren, optimierte Cloud-Strategien und umweltfreundliche Hardware setzen. Zudem müssen IT-Dienstleister und Cloud-Anbieter nachweisen, dass sie nachhaltige Betriebsmodelle verfolgen und die ESG-Anforderungen erfüllen.

Trends 2025: Wohin entwickelt sich die regulatorische Landschaft?

Neben der weitergehenden Implementierung der CSRD und ESRS sind ab 2025 weitere regulatorische Verschärfungen zu erwarten. Besonders im Bereich der Energieeffizienz von Rechenzentren plant die EU neue Vorschriften, die Unternehmen verpflichten, einen größeren Anteil ihres Energiebedarfs aus erneuerbaren Quellen zu decken. Auch Cloud-Anbieter müssen zunehmend ihre CO2-Emissionen und Nachhaltigkeitskennzahlen offenlegen. Parallel dazu gewinnt die Kreislaufwirtschaft an Bedeutung: Neue Vorschriften zur Wiederverwendung und zum Recycling von IT-Hardware sollen Elektroschrott minimieren und nachhaltige Produktlebenszyklen fördern.

Fazit: Nachhaltige IT als regulatorische Notwendigkeit

Die jüngsten Änderungen der CSRD und CSDDD verdeutlichen, dass Nachhaltigkeit in der IT nicht mehr nur eine freiwillige Initiative, sondern eine regulatorische Notwendigkeit ist. Unternehmen, die sich frühzeitig auf die neuen Anforderungen einstellen, können nicht nur regulatorische Risiken minimieren, sondern auch strategische Vorteile durch eine optimierte Nachhaltigkeitsperformance erzielen. IT-Abteilungen spielen eine zentrale Rolle in der Umsetzung: Sie müssen neue Technologien und Prozesse etablieren, um die Anforderungen an Energieeffizienz, Klimaneutralität und nachhaltige Lieferketten zu erfüllen. Unternehmen sollten diese Regularien als Chance begreifen, die Erreichung der Klimaziele aktiv zu unterstützen und ihre IT nachhaltig zu transformieren. Also zögern Sie nicht und sprechen uns gerne an, wenn Sie Fragen zu diesen Themen haben oder Unterstützung benötigen!